OA(

OA(

要文檢索

當前位置:首頁 > 平台建設 > > 要文檢索融資租賃在基礎設施建設中的應用

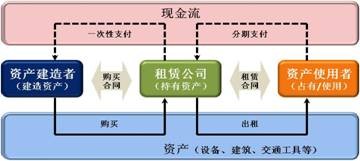

時間:2013-09-26融資租賃,是資産“出租人”先向(xiàng)“出售人”購買資産,再由資産“出租人”向(xiàng)“承租人(使用人)”租賃資産,并收取租金的行爲。融資租賃是集金融、貿易、服務爲一體,同時具有知識密集型與資金密集型特點的産業。融資租賃主要涉及出租人(租賃公司)、承租人(使用者)和供貨商(生産建造者)三方主體。

融資租賃的業務種(zhǒng)類包括直接融資租賃、杠杆融資租賃、委托融資租賃、項目融資租賃、售後(hòu)回租、融資轉租賃六類。融資租賃的收入通常按“租金收入+殘值收入+服務收入”的模式收取。

融資租賃的主要特征包括以下幾點:

1、租賃資産所有權和使用權分離。

2、租金分期歸流。

3、具有節稅功能(néng)。當租賃年限小于設備折舊年限時,相當于加速設備折舊。

4、具有特殊金融功能(néng)。對(duì)于資産使用者而言,一般不需要額外的擔保或抵押。

二、融資租賃在基礎設施建設中的應用

城市基礎設施按是否具有可經(jīng)營性,可以分爲非經(jīng)營性、準經(jīng)營性與經(jīng)營性基礎設施3類。非經(jīng)營性基礎設施主要指無收費機制、無資金流入項目,如城市敞開(kāi)式道(dào)路、城市綠化等。此類項目由于缺乏未來收入來源,更适合政府财政資金投入。純經(jīng)營項目(營利性項目)是指基礎設施項目可通過(guò)市場進(jìn)行有效配置,如高速公路、收費橋梁等。此類項目由于具備價值增值的空間,可吸引社會資本公共參與。準經(jīng)營性基礎設施通常是指有收入來源,但因本身的公益性、政策性特點,隻能(néng)按較低價格收費,具有潛在利潤空間的項目,如煤氣、公交、水務等。

城市基礎設施的建設,通常在時間和容量上有一定的超前性,投資大,收益低,回收期長(cháng),這(zhè)些特性決定了項目普遍遭遇融資難題。基礎設施采用融資租賃的方式進(jìn)行,具有以下優勢:

(一)拓寬項目融資渠道(dào)。

在項目融資上,融資租賃可以與銀行貸款、企業債券與發(fā)行股票等籌資方式進(jìn)行組合搭配。與銀行貸款相比,融資租賃可繞過(guò)銀行貸款的資産負債率限制,實現表外融資。由于租賃資産在租賃期内的所有權仍在租賃公司,因此租賃公司并不十分在意承租方是否有抵押物。與發(fā)行企業債券和股票相比,融資租賃沒(méi)有進(jìn)入資本市場的門檻限制。

(二)不占用承租企業授信額度。

承租人通過(guò)商務部融資租賃企業所獲得的融資,不計入中國(guó)人民銀行的征信系統,不占用企業的銀行授信資格,也因此使得承租企業以有限的财力從事(shì)更多的投資,并將(jiāng)投資風險分散到多個項目中。

三、城投參與建議

(一)拓寬城投項目投資融資渠道(dào)。

一方面(miàn),由于城投公司帶有政府融資平台的背景,可能(néng)面(miàn)臨銀監會的融資監管。成(chéng)立融資租賃公司後(hòu),業務主要受商務部主管部門監管,可以繞開(kāi)銀監會的授信監管。另一方面(miàn),系統内的公用事(shì)業投資項目,也可以通過(guò)包括銀行貸款、融資租賃等多種(zhǒng)融資渠道(dào),進(jìn)行合理的資金調配。

(二)融資租賃所形成(chéng)的資産收益穩定,可整體打包上市融資。

對(duì)于融資租賃公司而言,由于擁有了大量的長(cháng)期收益穩定的資産,也可以憑此將(jiāng)資産整體打包,發(fā)行證券融資。(原載于《投資參考》2012年第3期)

| 技術支持: |

|