OA(

OA(

要文檢索

當前位置:首頁 > 平台建設 > > 要文檢索認識典當業

時間:2013-09-26 典當,現代銀行的鼻祖,有著(zhe)悠久的曆史。我國(guó)的典當業始于兩(liǎng)漢,興于明清,取締于20世紀50年代,國(guó)内建國(guó)後(hòu)第一家典當行成(chéng)立于1987年。至2011年,全國(guó)共有典當企業4433家,全行業注冊資本584億元,典當餘額360億元,實現利息收入47億元,行業近5年複合增長(cháng)率約14.5%。總的來說,典當行業具有行業規模小、盈利水平高、收益穩定、風險相對(duì)較小的特點。

我國(guó)經(jīng)濟屬于投資驅動型,經(jīng)濟發(fā)展必然帶來巨大的資金需求,尤其是浙江省民營經(jīng)濟活躍,中小企業融資需求旺盛。然而,民營中小企業由于自身資信原因,從銀行貸款比較難。有調查顯示,2011年浙江中小企業的貸款滿足率不足50%,浙江中小企業有大量的融資需求無法滿足。民企強烈擴張欲望受到資金瓶頸制約,也正因此,浙江省典當企業存在著(zhe)巨大的市場需求。

一、業務概況

典當具有融資、倉儲、代售三大功能(néng),是銀行和商業必要的補充。

(一)典當的經(jīng)營範圍

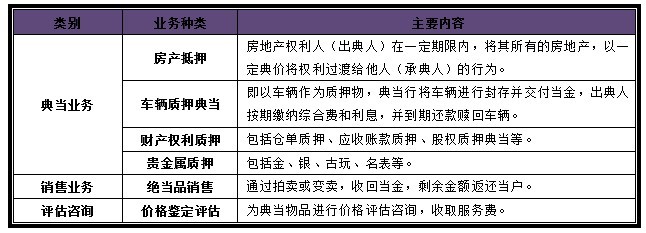

根據《典當管理辦法》的規定,典當行可以經(jīng)營的業務有:動産質押典當、财産權利質押典當、房地産抵押典當、限額内絕當物品的變賣、鑒定評估及咨詢服務。目前國(guó)内主流的典當業務包括:

(二)典當的盈利模式

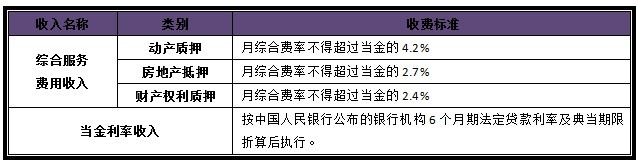

典當的盈利主要來源于兩(liǎng)類業務:典當業務和絕當品銷售業務。目前典當業務的收入主要由兩(liǎng)部分綜合服務費用收入+當金利率收入構成(chéng),按月收取。具體收費标準如下表所示:

理論上講,如果按照目前“銀行6個月貸款基準年利率”6.10%,及“綜合服務費年收入”在28.8%至50.4%之間計算,典當業務的理論利息收益最高可達34.9%—56.5%。

典當行的另一類收入,來自于絕當品的銷售。

(三)典當的業務模式

完整的典當業務,包括交當、驗當、估當、拆當、寫當、管當、放當、續當、贖當、絕當等幾個程序,通常的業務模式,主要有:轉貸資金模式、流動資金模式、過(guò)橋資金模式、共生成(chéng)長(cháng)模式四種(zhǒng)。

轉貸資金模式:目前銀行通常采用“還(hái)舊借新”的信貸政策,要求貸款企業在“還(hái)舊”貸款與“借新”貸款期間,要有一筆“調頭資金”。典當可憑此以較高的利率賺取高額利息。

流動資金模式:貸給企業以應對(duì)短期流動資金緊張。

過(guò)橋資金模式:過(guò)橋資金是一種(zhǒng)短期資金的融通,是一種(zhǒng)與長(cháng)期資金相對(duì)接的資金,目的是通過(guò)過(guò)橋資金的融通,達到與長(cháng)期資金對(duì)接的條件,然後(hòu)以長(cháng)期資金替代過(guò)橋資金。

共生成(chéng)長(cháng)模式:典當可以與擔保、貿易等其他企業捆綁共生發(fā)展。如擔保公司爲典當公司推薦客戶,并提供業務擔保,典當爲貿易公司提供臨時資金,典當也可以提供二手車典當融資和絕當車輛銷售等共生成(chéng)長(cháng)。

二、典當的設立條件

根據《典當管理辦法》、《典當管理暫行辦法》和浙江省商務廳《新設典當企業申報須知》的有關要求,新設典當行應具備條件如下:

(一)基本條件

(二)注冊資本規定

典當行注冊資本最低限額爲500萬元,從事(shì)财産權利質押典當業務的注冊資本最低限額爲1000萬元,注冊資本最低限額應是實繳的貨币資本。

經(jīng)營業務3年以上,注冊資本不少于1500萬元,連續2年連續盈利,且無違法違規記錄的典當行,允許跨省(自治區、直轄市)設立分支機構。

(三)股東資格規定

根據浙江省商務廳的規定,在省内設立典當行至少應有2個以上法人股東,且法人股相對(duì)控股,法人股東股權比例合計超過(guò)50%,法人應具備條件如下:

1、成(chéng)立滿3年且最近2年連續盈利;具備以貨币出資形式履行出資承諾的投資能(néng)力和投資資格,入股資金來源爲真實自有資本,不得以借入資金或其他委托資金入股。

2、出資額小于其流動資産與流動負債的差額,且在其淨資産額以内,淨資産不低于其資産總額的50%;權益性投資餘額(包括本次投資)不超過(guò)其淨資産的50%。

3、不得個人獨資或含有外資成(chéng)分(包括外商再投資);涉及國(guó)有資本對(duì)外投資的應當符合國(guó)有資産管理等相關規定。

三、參與建議

1、國(guó)家政策鼓勵國(guó)有大型企業進(jìn)入典當行業。2011年8月,浙江省商務廳下發(fā)《關于進(jìn)一步推動典當行業健康發(fā)展的通知》,旨在引導省内典當企業向(xiàng)規範化、規模化、連鎖化的方向(xiàng)發(fā)展,尤其是具備實力的大型國(guó)企進(jìn)入典當行業,以緩解中小企業融資困難。

2、典當業務投資風險相對(duì)較小,當金利息收益高。通常,大多數典當行將(jiāng)當物的抵押率設在估值的20%—50%之間,加上當期不超過(guò)6個月,可以較好(hǎo)地控制風險。另一方面(miàn),典當的利息又遠高于銀行貸款利率。

3、城投集團可憑自身優勢形成(chéng)特色業務,并爲系統其他企業帶來投資機會。

城投集團若進(jìn)入典當行業,在房産(土地)抵押典當業務和财産權質押典當上具有經(jīng)營優勢。首先,房地産開(kāi)發(fā)企業可以將(jiāng)所拍得的土地,以2—5折的抵押率抵給典當行,并支付高額利息,一旦出現違約事(shì)件,則城投系統内房産開(kāi)發(fā)企業可按當金成(chéng)本拿到低價土地,繼續完成(chéng)開(kāi)發(fā)。其次,對(duì)于系統内工程建設領域,城投集團可通過(guò)系統内的典當行向(xiàng)外部工程建設單位發(fā)放應收款典當,在減少集團現金支付壓力的同時,進(jìn)一步提高集團整體效益。(原載于《投資參考》2012年第3期)

| 技術支持: |

|