OA(

OA(

要文檢索

當前位置:首頁 > 平台建設 > > 要文檢索結構化房地産基金淺析

時間:2013-09-26一、房地産基金的類型:

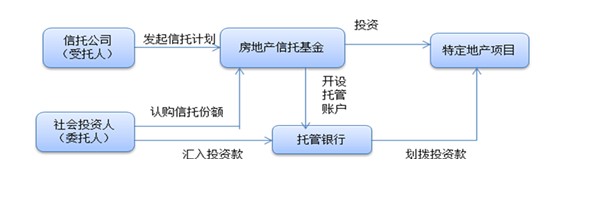

(一)房地産信托投資基金

房地産信托投資基金(Real Estate Investment Trusts,REITs):通過(guò)信托平台發(fā)起(qǐ)集合資金信托計劃,通過(guò)非公開(kāi)發(fā)行的方式向(xiàng)特定投資人發(fā)行,信托公司根據合同約定,運用信托财産對(duì)特定房地産項目進(jìn)行投資,投資人根據合同約定取得信托收益。基金結構如下圖所示:

(二)公司制房地産基金:

通過(guò)設立資産管理公司或者投資公司,投資人作爲股東,聘請專業房地産投資團隊進(jìn)行投資管理。公司制地産基金設股東會和董事(shì)會,參與投資重大決策。

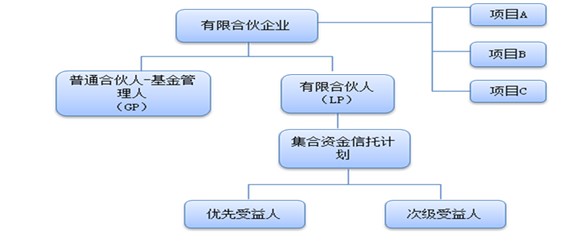

(三)有限合夥房地産基金:

通過(guò)有限合夥方式設立的房地産基金,基金管理團隊作爲普通合夥人(GP)發(fā)起(qǐ)基金,投資人基于對(duì)普通合夥人的投資能(néng)力的信任作爲有限合夥人(LP)出資加入基金,投資人不參與投資管理。普通合夥人對(duì)基金的募資、投資、管理及退出全權負責,并在規定的時間定期向(xiàng)有限合夥人彙報基金運作情況。基金結構如下圖所示:

(四)創新型有限合夥+信托地産基金

通過(guò)有限合夥和集合資金信托計劃兩(liǎng)個資金募集平台,成(chéng)立信托計劃作爲有限合夥人的身份加入有限合夥企業,信托計劃通過(guò)結構化設計,實現基金募集。一般情況下,融資方認購次級資金。

具體結構圖如下所示:

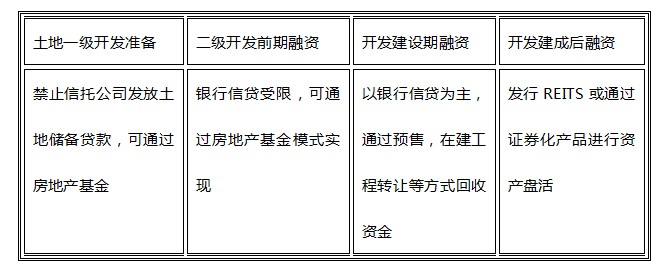

二、房地産基金的适用階段

根據房地産開(kāi)發(fā)流程分析,結構化有限合夥房地産基金的運用:

由此可見,有限合夥方式的監管政策寬松,出資方式靈活、設立程序簡便、運作方式靈活、分配機制自由、激勵機制有效、稅收政策優勢、退出方式多樣(yàng)。有限合夥優勢很多,當信托的方式受到嚴厲的控制時,有限合夥是一個很好(hǎo)的渠道(dào)。

三、結構化有限合夥房地産基金

(一)基金結構化設計

金融産品的結構化可以理解爲一類投資者和另一類投資者的資金合并運作,兩(liǎng)類投資者之間的收益分配模式和比例不同,所承擔的風險不同。

目前結構性設計運用較多的爲信托理财産品,結構化信托産品由信托公司發(fā)起(qǐ),并根據投資者不同的風險偏好(hǎo)對(duì)信托受益權進(jìn)行分層配置,使具有不同風險承擔能(néng)力和意願的投資者通過(guò)投資不同層級的受益權來獲取不同的收益,并承擔相應風險的集合資金信托業務。結構化信托通常設計兩(liǎng)種(zhǒng)不同受益主體(個别項目存在三種(zhǒng)),即次級受益人和優先受益人,次級受益人又可以稱爲一般受益人或劣後(hòu)。

(二)結構化信托地産基金

結構化信托地産基金由結構化證券投資基金演變而來,一般由融資方認購次級資金(現金或項目資産折價出資),作爲資金墊,投資人認購優先份額,其優先和劣後(hòu)受益權配比比例不得高于3∶1,資金投入地産項目運作,由信托公司實際控股地産項目公司,在項目公司占董事(shì)席位,對(duì)項目公司重大決策有一票否決權,在發(fā)生處置信托财産事(shì)件時,信托公司可以更爲方便地處置相關資産。

(三)結構化有限合夥地産基金

房地産項目通過(guò)信托方式募集資金,在一定程度上較銀行融資更爲靈活快捷,但融資成(chéng)本相對(duì)較高,且信托公司在項目中主動權較大,地産項目經(jīng)營者的營銷規劃往往受到信托公司牽制,重大決策時信托公司有一票否決權,融資方處于相對(duì)弱勢的地位。

随著(zhe)近年來有限合夥基金的發(fā)展,通過(guò)信托的“結構化”設計借鑒,可以在有限合夥的募集階段將(jiāng)LP分爲優先受益人和次級受益人,優先受益人在約定時間内,可以分享項目固定預期年化收益,承擔的項目風險較小,次級受益人一般爲融資方,由次級資金作爲資金墊,承擔較大風險,但是在項目退出結算,扣除項目管理費等相關費用後(hòu),先向(xiàng)優先受益人分配預案約定的預期收益,餘下部分超額由次級受益人與普通合夥人分享。

一般而言,普通合夥人作爲基金管理人與房地産融資方(次級受益人)簽訂“對(duì)賭協議”,若融資方開(kāi)發(fā)的項目在約定時間沒(méi)有達到預計開(kāi)發(fā)效果,主要體現在财務回報沒(méi)有達到相關指标,融資方沒(méi)有能(néng)力爲回購權利主體的行權提供現金時,即由普通合夥人根據“對(duì)賭協議”,將(jiāng)項目資産合法處置變現,根據約定分配收益。

結構化有限合夥地産基金在現行市場、政策環境下體現了多方面(miàn)優勢。體現在以下幾個方面(miàn):

1、政策鼓勵:2007年新《合夥企業法》中有限合夥企業爲房地産基金提供了法律土壤,2009年《證券投資基金法》的修訂對(duì)于私募股權基金納入監管框架,使得整個行業更加陽光規範,也說明國(guó)家對(duì)該項投資的鼓勵和認可。

2、結構優化:對(duì)于優先受益人而言,收益較爲穩健,安全系數較高。

3、方式靈活:對(duì)于次級受益人而言,拓寬了房地産開(kāi)發(fā)的融資渠道(dào)。

4、激勵到位:在激勵機制方面(miàn),次級受益人(房産項目融資方)享受絕大部分的超額收益,提高了融資方創造收益的積極性。

5、杠杆效應:一般情況下優先資金和次級資金的比例爲3:1,對(duì)于次級資金而言有著(zhe)杠杆效應,起(qǐ)到資金放大的作用。

綜上,有限合夥形式發(fā)起(qǐ)的房地産基金是随著(zhe)時代發(fā)展,順應當前市場的一種(zhǒng)合理模式。房地産市場應逐步發(fā)展多元化的融資方式,可适當借鑒海外經(jīng)驗,加強對(duì)國(guó)外不斷創新的房地産融資手段的學(xué)習。同時根據房地産市場的實際特點、自身規模及開(kāi)發(fā)項目的類型來選擇多種(zhǒng)合适的融資方式, 走融資組合的道(dào)路來滿足資金需求,促進(jìn)房地産行業健康有序的發(fā)展。(原載于《投資參考》2012年第4期)

| 技術支持: |

|