OA(

OA(

要文檢索

當前位置:首頁 > 平台建設 > > 要文檢索擔保行業研究簡要

時間:2013-09-26(一)擔保基本概念

擔保是指爲确保特定的債權人實現債權,以債務人或第三人的信用或者特定财産來督促債務人履行債務的制度,包括融資擔保和履約擔保。擔保公司是一種(zhǒng)專門以擔保爲主營業務,以收取擔保費爲主要盈利模式的機構。在實踐中所指擔保公司往往指融資性擔保公司。融資性擔保是指擔保人與銀行業金融機構等債權人約定,當被(bèi)擔保人不履行對(duì)債權人負有的融資性債務時,由擔保人依法承擔合同約定的擔保責任的行爲。

(二)擔保業務基本特點

1、存在“高風險、低收益”的矛盾

在西方成(chéng)熟市場,擔保機構是政府爲了解決中小企業融資難的問題而成(chéng)立的,一般由政府全額出資或政府與社會團體共同出資,主要業務是爲中小企業提供信用融資擔保。因此,信用擔保機構是作爲政府提供的“公共産品”而産生的,不以盈利爲目的,經(jīng)營過(guò)程中産生的虧損由政府提供補貼。也就是說,融資擔保業務本身的盈利不足以覆蓋風險,存在“高風險、低收益”的矛盾,無法實現正常的可持續經(jīng)營。

2、具有強大的平台功能(néng)

擔保公司是以中小企業爲主要服務目标,同時與銀行等金融機構存在密切的合作關系。因此,擔保公司可以有效整合客戶、政府和金融機構各方面(miàn)資源,具有強大的平台功能(néng)。目前國(guó)内實力較強、經(jīng)營良好(hǎo)的擔保公司都(dōu)是將(jiāng)擔保公司作爲類金融平台的核心工具,發(fā)揮擔保的平台功能(néng),整合典當、投資、物流金融、融資租賃等其他類金融業務,構建一個類金融平台,最終實現收益和風險的綜合平衡,實現整體業務發(fā)展。

二、擔保行業現狀

(一)擔保業發(fā)展極爲迅速

截至2011年末,全國(guó)融資性擔保行業共有法人機構8402家,較上年末增加2372家,增長(cháng)39.3%。在保餘額總計19120億元,較年初增加5374億元,增長(cháng)39.1%。截至2011年末,融資性擔保機構資産總額9311億元,同比增長(cháng)57.2%。淨資産總額7858億元,同比增長(cháng)63.8%。融資性擔保機構與銀行業金融機構合作進(jìn)一步加強。截至2011年末,與融資性擔保機構開(kāi)展業務合作的銀行業金融機構總計15997家(含分支機構),同比增長(cháng)32.6%。

(二)擔保行業區域發(fā)展極爲不平衡

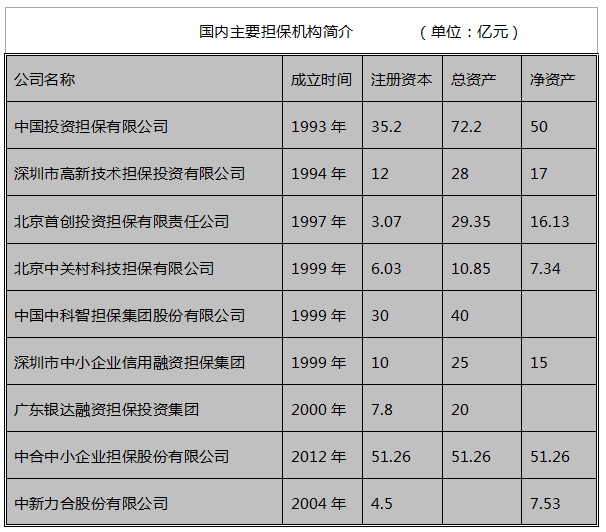

目前,中國(guó)擔保公司衆多,但地區分布極不平衡,主要實力擔保機構位于北京和廣東地區,其他地區擔保機構實力相對(duì)較弱。北京地區以中國(guó)投資擔保有限公司爲代表的公司無論資本規模還(hái)是綜合實力都(dōu)位于前列,但政府色彩較爲濃厚。廣東地區的廣東銀達融資擔保投資集團等爲代表的民營擔保公司經(jīng)營思路較爲清晰,綜合實力也較爲靠前,是中國(guó)擔保行業商業化經(jīng)營的典型代表。

(三)擔保行業存在明顯的“馬太效應”

全國(guó)各類擔保機構數量衆多,據統計全國(guó)已經(jīng)有25000家左右各類擔保公司,但經(jīng)規範整頓之後(hòu),獲得主管部門認可的融資性擔保機構隻有8400多家,大部分擔保機構從事(shì)借貸等非法業務經(jīng)營或者根本沒(méi)有經(jīng)營。即使獲得認可的融資性擔保機構,大部分經(jīng)營也較爲困難。主要原因是擔保行業存在明顯的“馬太效應”,一般地區的前3名龍頭企業壟斷了大部分市場,其他擔保公司經(jīng)營普遍困難。因爲,隻有實力較強的擔保機構才能(néng)獲得金融機構的認同,才能(néng)做到規模實現盈利,同時才可以發(fā)揮擔保機構的平台功能(néng)。

三、擔保機構的經(jīng)營模式

融資性擔保業務内的“高風險、低收益”的矛盾決定了依靠原有的模式無法實現正常的可持續經(jīng)營。在實踐中各類擔保機構必須突破這(zhè)一矛盾,建立獨特的經(jīng)營模式才能(néng)得到持續發(fā)展。

(一)财政補貼

中小企業具有較強的“外部性”,但由于信息不對(duì)稱和逆向(xiàng)選擇等原因導緻其金融需求無法得到正常滿足,因此建立政策性擔保機構是有效解決中小企業融資難的手段之一。目前,以美國(guó)、日本爲代表的發(fā)達成(chéng)熟國(guó)家都(dōu)建立了全國(guó)性的中小企業擔保體系。政策性擔保機構一般由政府全額出資或政府與社會團體共同出資,主要業務是爲中小企業提供信用擔保,不以盈利爲目的,經(jīng)營過(guò)程中産生的虧損由政府提供補貼,從而突破擔保業務“高風險、低收益”的矛盾。

(二)建立再擔保體系

由于受制于政府的财政能(néng)力,政府無法建立全面(miàn)的中小企業擔保體系。因此,可以通過(guò)建立政策性再擔保機構,爲各類爲中小企業提供擔保服務的擔保機構提供再擔保,從而調動社會資本參與擔保行業。這(zhè)種(zhǒng)方式不但可以將(jiāng)擔保機構的風險部分轉移至政策性的擔保機構,達到風險和收益的平衡,從而實現可持續發(fā)展。同時,可以以更加市場化的手段建立中小企業擔保體系,提高效率和防範道(dào)德風險。

(三)實現綜合化發(fā)展

目前,國(guó)内有兩(liǎng)類商業性擔保機構發(fā)展得較好(hǎo)。第一類是由政策性擔保機構轉變爲商業性擔保機構,以中國(guó)投資擔保有限公司、深圳高新技術擔保投資有限公司和深圳市中小企業信用融資擔保集團爲代表的。第二類主要由民營資本成(chéng)立的商業性擔保公司,以廣東銀達融資擔保集團、中科智擔保集團和中新力合股份有限公司爲代表。他們的共同點都(dōu)是實現綜合化發(fā)展,以建立金融服務集團爲戰略目标。即將(jiāng)以擔保爲核心平台,并圍繞該平台建設股權投資、融資租賃、典當、小額貸款、拍賣和咨詢等業務,構建一個類金融平台,各類金融業務協同發(fā)展,達到收益和風險的綜合平衡,從而實現可持續發(fā)展。

然而,部分經(jīng)營不夠規範的擔保公司通過(guò)套取銀行資金再進(jìn)行對(duì)外投資于高風險、高收益項目,從而實現風險和收益的匹配。這(zhè)種(zhǒng)經(jīng)營模式具有較高的市場風險和政策風險,2012年初中擔投資信用擔保有限公司破産事(shì)件即是例證。

四、發(fā)展趨勢

(一)融資性擔保業務發(fā)展出現新的契機

2008年金融危機以來,擔保行業也經(jīng)曆了風風雨雨,部分擔保機構的風險不斷突顯。但是,金融危機也爲浙江擔保行業的發(fā)展提供了機會。2010年以來,不斷有浙江企業主跑路,其中一個重要原因就是“互保”引發(fā)的連鎖反應導緻企業資金鏈斷裂。未來,金融機構對(duì)“互保”的融資模式將(jiāng)更爲謹慎,這(zhè)爲獨立的第三方擔保機構的發(fā)展提供了機會。

(二)債券融資擔保是重要方向(xiàng)

債券發(fā)行擔保尤其是中小企業債券擔保將(jiāng)是未來擔保公司重要的業務方向(xiàng)之一。在美國(guó)擔保公司參與債券發(fā)行擔保是擔保行業最爲重要的業務,是擔保公司對(duì)接資本市場,向(xiàng)投行方向(xiàng)發(fā)展的重要突破口。随著(zhe)債券融資日益受到國(guó)家重視,債券擔保也將(jiāng)成(chéng)爲我國(guó)擔保公司業務發(fā)展的重要方向(xiàng)。2012年6月11日蘇州華東鍍膜玻璃有限公司5000萬元中小企業私募債券發(fā)行完畢,該債券期限2年,利率爲9.5%,由蘇州國(guó)發(fā)中小企業擔保投資有限公司提供保證擔保。

(三)綜合化發(fā)展是重要途徑

通過(guò)將(jiāng)擔保與典當、融資租賃、股權投資等其他類金融業務結合構建類金融平台,打造綜合金融服務集團是目前擔保行業的發(fā)展趨勢。通過(guò)構建類金融平台實現各業務之間的協同發(fā)展,從而解決擔保業務本身“高風險、低收益”的矛盾,從而實現總體的風險和收益的平衡。

五、發(fā)展擔保業務對(duì)杭州城投集團的意義

(一)系統内單位存在大量的履約擔保需求

擔保業務主要分爲融資性擔保和履約擔保。目前系統内單位融資擔保一般由相關企業的母公司提供擔保,爲了規範擔保行爲,該部分融資擔保需求可以通過(guò)第三方實現。更爲主要的是,系統内大量施工企業在業務拓展過(guò)程中對(duì)履約擔保存在大量需求。

(二)有利于建立杭州城投集團系統内部擔保防火牆

爲控股和參股子公司提供擔保是系統内相關企業獲得銀行融資最爲重要的方式之一。但該種(zhǒng)方式會使下屬企業的風險傳遞至集團本部,嚴重時甚至會産生連鎖反應,危機整個集團的财務安全。通過(guò)建立獨立的擔保公司爲相關企業提供擔保,有利于建立金融防火牆,同時,通過(guò)專業化運作,有利于集團識别和降低擔保風險。

(三)有利于促進(jìn)類金融平台的建立

杭州城投集團産業基礎紮實,圍繞系統内各核心企業都(dōu)將(jiāng)形成(chéng)一條産業鏈,在這(zhè)産業鏈條上有無數的中小企業。擔保作爲支持中小企業的融資方式有利于促進(jìn)這(zhè)一生态圈的發(fā)展。更爲重要的是,擔保可以與杭州城投集團系統的物流金融、融資租賃和産業基金實現協同發(fā)展,共同建立類金融平台,有力推進(jìn)杭州城投集團的産融結合進(jìn)程。(原載于《投資參考》2012年第12期)

| 技術支持: |

|