OA(

OA(

要文檢索

當前位置:首頁 > 平台建設 > > 要文檢索營改增對(duì)融資租賃行業納稅影響分析

時間:2013-09-26 2012年1月1日起(qǐ),我國(guó)先後(hòu)在上海等地區相關行業開(kāi)展“營改增”試點工作,有形動産融資租賃作爲現代服務業的一種(zhǒng)被(bèi)納入試點範圍。本文對(duì)“營改增”對(duì)融資租賃行業的稅務影響作簡要分析。

一、融資租賃的概念

《财政部、國(guó)家稅務總局關于在上海市開(kāi)展交通運輸業和部分現代服務業營業稅改征增值稅試點的通知》(财稅〔2011〕111号)規定,“營改增”中的有形動産融資租賃,指具有融資性質和所有權轉移特點的有形動産租賃業務活動,出租人根據承租人所要求的規格、型号、性能(néng)等條件,購入有形動産租賃給承租人,合同期内設備所有權屬于出租人,承租人隻擁有使用權,合同期滿付清租金後(hòu),承租人有權按照殘值購入有形動産,以擁有其所有權。

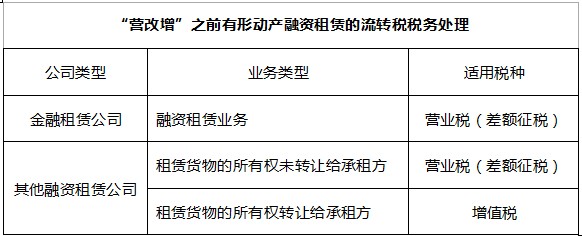

二、“營改增”之前有形動産融資租賃的稅務處理

由于融資租賃是銷售還(hái)是金融服務難以界定,對(duì)融資租賃的義務是重交易形式還(hái)是經(jīng)濟實質,在法律和會計上的處理存在分歧,“營改增”之前,同樣(yàng)是融資租賃業務,卻可能(néng)因企業性質不同而面(miàn)臨不同的稅收境況。

(一)融資租賃流轉稅種(zhǒng)的适用

《國(guó)家稅務總局關于融資租賃業務征收流轉稅問題的通知》(國(guó)稅函〔2000〕514号)規定,對(duì)經(jīng)銀監會批準經(jīng)營融資租賃業務的單位(即金融租賃公司)所從事(shì)的融資租賃業務,無論租賃貨物的所有權是否轉讓給承租方,均按營業稅暫行條例的有關規定征收營業稅,不征收增值稅。

其他單位從事(shì)的融資租賃業務,租賃貨物的所有權轉讓給承租方,征收增值稅;租賃貨物的所有權未轉讓給承租方,征收營業稅。

(二)營業稅差額征稅的規定

根據《财政部、國(guó)家稅務總局關于營業稅若幹政策問題的通知》(财稅〔2003〕16号)的規定,“經(jīng)中國(guó)人民銀行、外經(jīng)貿部和國(guó)家經(jīng)貿委(現商務部)批準經(jīng)營融資租賃業務的單位從事(shì)融資租賃業務的,以其向(xiàng)承租者收取的全部價款和價外費用(包括殘值)減除出租方承擔的出租貨物的實際成(chéng)本後(hòu)的餘額爲營業額。”

以上所稱出租貨物的實際成(chéng)本,包括由出租方承擔的貨物的購入價、關稅、增值稅、消費稅、運雜費、安裝費、保險費和貸款的利息(包括外彙借款和人民币借款利息)。

商務部、國(guó)家稅務總局2004年10月22日頒布了《關于從事(shì)融資租賃業務有關問題的通知》:本通知第二、三條所列的融資租賃公司(即内資融資租賃試點企業、外商投資融資租賃公司),可按照《财政部、國(guó)家稅務總局關于營業稅若幹政策問題的通知》(财稅〔2003〕16号)的規定享受融資租賃業務的營業稅政策。

根據上述規定,對(duì)于經(jīng)批準的融資租賃公司,可以按差額計算繳納營業稅,但标的物的購買方爲融資租賃公司并由其取得相應發(fā)票,承租方因無法取得标的物的增值稅專用發(fā)票而無法抵扣進(jìn)項稅。

(三)承租人所得稅稅前扣除的适用

《企業所得稅稅前扣除辦法》(國(guó)稅發(fā)〔2000〕84号)2000年5月16日頒布“納稅人以經(jīng)營租賃方式從出租方取得固定資産,其符合獨立納稅人交易規則的租金可根據受益時間,均勻扣除。”

“納稅人以融資租賃方式從出租方取得固定資産,其租金支出不得扣除,但可按規定提取折舊費用。”

三、“營改增”之後(hòu)有形動産融資租賃的稅務處理

2009年以前,我國(guó)實行的增值稅制是生産型增值稅,買方購買固定資産已支付了銷項增值稅,但不抵扣銷項稅。2009年1月1日起(qǐ)全國(guó)實行新的增值稅和營業稅暫行條例,允許企業抵扣新購入設備所含的增值稅,全面(miàn)實現從生産型增值稅向(xiàng)消費型增值稅的轉型。

(一)增值稅從生産型轉爲消費型對(duì)融資租賃行業的影響

增值稅從生産型轉爲消費型減輕了企業稅收負擔,但新修訂的《增值稅暫行條例》并未規定融資租賃公司稅收政策,對(duì)融資租賃行業卻帶來了一定程度的負面(miàn)影響,主要體現在對(duì)部分承租人購置決策的影響上。影響最大的是承租人爲一般納稅人的公司企業。按照先前融資租賃業務的做法,由銷售方開(kāi)給租賃公司增值稅發(fā)票,租賃公司開(kāi)給承租人租金發(fā)票,承租人不能(néng)對(duì)設備買價中所含增值稅進(jìn)行抵扣。如果通過(guò)融資租賃添置固定資産不能(néng)抵扣增值稅,與其他融資方式相比,融資租賃方式就高出17%的增值稅抵扣項,這(zhè)樣(yàng)企業就有可能(néng)放棄融資租賃改其他融資方式,這(zhè)無疑會影響整個融資租賃行業的健康、有序發(fā)展。之前,行業内普遍的一個權宜解決辦法是售後(hòu)回租,而“營改增”使這(zhè)一問題得到了解決。

(二)“營改增”之後(hòu)有形動産融資租賃稅種(zhǒng)的适用

根據财稅〔2011〕111号文件的規定,試點地區經(jīng)過(guò)批準的融資租賃公司,在“營改增”以後(hòu),開(kāi)展有形動産融資租賃業務將(jiāng)按規定繳納增值稅并可以開(kāi)具增值稅專用發(fā)票,承租方可以憑取得的增值稅專用發(fā)票抵扣進(jìn)項稅額。

根據财稅〔2011〕111号文件的規定,試點納稅人提供應稅服務,按照國(guó)家有關營業稅政策規定差額征收營業稅的,允許其以取得的全部價款和價外費用,扣除支付給非試點納稅人(指試點地區不按照财稅〔2011〕111号文件規定繳納增值稅的納稅人和非試點地區的納稅人,下同)價款後(hòu)的餘額爲銷售額。根據财稅〔2003〕16号文件的規定,經(jīng)批準經(jīng)營融資租賃業務的單位從事(shì)融資租賃業務的,以其向(xiàng)承租者收取的全部價款和價外費用(包括殘值)減除出租方承擔的出租貨物的實際成(chéng)本後(hòu)的餘額爲營業額。

另外,擴圍後(hòu)主要增值稅政策還(hái)規定:增值稅一般納稅人接受試點納稅人提供的應稅服務,進(jìn)項稅可抵扣;融資租賃業務稅負超3%即征即退(限三大部門批準的)。

(三)試點一般納稅人應交增值稅

應交增值稅=[全部價款+價外費用-支付給非試點納稅人價款(如果适用差額征稅)]*稅率17%-(增值稅專用發(fā)票注明的稅額+海關進(jìn)口增值稅專用繳款書注明的增值稅+接受的運輸費用結算單據上注明的運輸費用金額和7%的扣除率計算的進(jìn)項稅+接受試點納稅人中小規模納稅人提供的運輸業務而取得的增值稅專用發(fā)票上注明的價稅合計和7%的扣除率計算的進(jìn)項稅)

增值稅擴圍前營業稅稅率爲5%,擴圍後(hòu)增值稅稅率爲17%。因差額納稅的保留,對(duì)銷售額或營業額的确認無影響,但整體稅負上升12%,影響巨大。因對(duì)融資租賃實行3%的即征即退,稅負反而下降2%,同時因承租方接受出租方的17%增值稅專用發(fā)票,稅負將(jiāng)大爲降低,對(duì)融資租賃行業而言,影響巨大。

此次“營改增”對(duì)動産租賃服務公司是重大利好(hǎo),融資租賃公司可以抓住這(zhè)一機遇爲傳統的設備租賃公司實現規模采購,還(hái)可以擴大直租業務比例。

四、存在的問題

但此次“營改增”對(duì)融資租賃行業的有關具體規定尚不明确。

首先,此次針對(duì)融資租賃業務的發(fā)票究竟是開(kāi)給出租人還(hái)是承租人仍然沒(méi)有規定。一種(zhǒng)方式是供貨方將(jiāng)增票直接開(kāi)給承租人,出租人按照原繳納營業稅的方式從銷售額裡(lǐ)扣除實際成(chéng)本之後(hòu)計算銷項稅,但這(zhè)種(zhǒng)方式扣除實際成(chéng)本之後(hòu)也就沒(méi)有進(jìn)項稅抵扣了,不符合此次立法精神。第二種(zhǒng)方式是將(jiāng)增票開(kāi)給出租人,出租人再開(kāi)具增票給承租人。

其次,目前仍不清楚融資租賃中出租方是應該根據支付進(jìn)度分次開(kāi)具發(fā)票,還(hái)是可以一次開(kāi)具發(fā)票;在租賃設備法律上的所有權最終轉讓之前,是僅可以就每次支付中相當于利息的部分開(kāi)具增值稅專用發(fā)票,還(hái)是可以按每次收取的金額(包括本金和利息部分)全額開(kāi)具發(fā)票等。如果在融資租賃開(kāi)始日按照進(jìn)度款總額開(kāi)具發(fā)票,那麼(me)對(duì)于租賃公司來講是不利的。(原載于《投資參考》2012年第11期)

| 技術支持: |

|